【www.jpmy1688.com--汽车贷款】

概要:新能源汽车行业延续快速增长态势,但财政部的补贴退坡与工信部的双积分考核制度调控着产业升级的方向,加剧了行业挤出效应。锂电池产业受益于新能源汽车的高景气与高要求,产业规模与集中度均在飞速提升,其中新上市的独角兽宁德时代凭借深厚的技术壁垒占据了销量首位,那么其增值空间几何呢?

2018年第一季度行业概览:保持快速增长,依旧以纯电动车为主。

根据中汽协统计数据,一季度生产新能源汽车 15 万辆,同比增长 156.9%;销售新能源汽车 14.3 万辆,同比增长 154.3%。其中,纯电动汽车产量为 10.8 万辆,同比增长 124.7%;销量为 10.2 万辆,同比增长 131%。

2.国家产业政策:国家意志助推产业升级

2.1 补贴退坡,上下游共同承压

财政部等四部委发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》,财政补贴政策对电池单体比能量、续航里程等性能要求向上迁移,导致新能源汽车整车企业补贴额度普遍降低。这也导致整车企业将成本压力向上游传递,整个行业将共同消化补贴退坡带来的利润摊薄。

2.2 购置税减免并且外资股比开放

去年底,财政部等部委发布公告,自2018年1月1日至2020年12月31日对新能源汽车免征车辆购置税,2017年12月31日之前已列入《目录》的新能源汽车,对其免征车辆购置税政策继续有效。今年4月中旬,国家发改外称将于2018年率先在汽车领域,取消新能源汽车外资股比限制。自2012年起的新能源汽车购置税减免助力中国新能源汽车消费的崛起,延长减免周期凸显了国家将坚持长期发展新能源汽车产业的决心,同时股比开放率先在新能源汽车产业实行,主要目的是吸引外资投资,加速产业化进程,也体现了我国对新能源汽车产业链的信心。

2.3 双积分考核

从今年4月工信部公布的2017年各公司的双积分情况中可以看出,相较于2016年,2017年的总体油耗标准压力急剧加大,达标企业为75家。占总体128家的59%。在不达标的企业中,国产车企比例上升,国产车部分企业油耗达标压力的急剧增大。从油耗积分角度看,17年新能源积分主要源自于达标企业。双积分考核有效地去分了优劣产能,随着19年考核期的临近,愈演愈烈的两极分化将迫使不达标企业迅速转型,过提高合规新能源汽车产能或更新传统汽车技术;而针对达标企业,由于传统燃油车受燃烧效率天花板的制约,为保持积分优势,也将逐步转向或加大新能源汽车产业的布局。

3.锂电池产业

3.1 行业整体景气度

3.1.1 受益于下游景气,产业增速亮眼

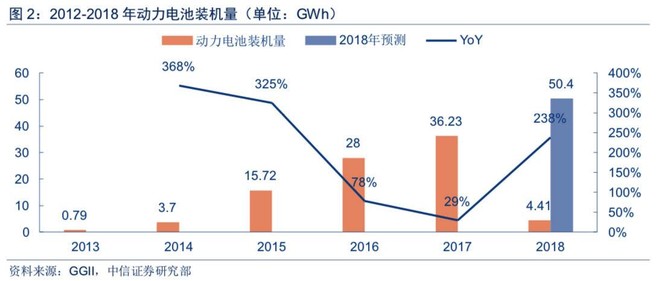

在全年预计新能源汽车产销量和动力锂电池装机量的一致乐观预期下,动力电池行业产能望继续有序扩张。动力锂电池龙头 企业在 2018-2020 年均有不同规模的扩产计划,主要代表宁德时代在 2020 年产能将达50GWh,比亚迪在 2020 年产能计划将达 40GWh。动力锂电池行业的扩产将带动上游行业需求继续保持在较为旺盛的水平。

2018年1-4月动力电池装机为 4.41GWh,较去年同期增长 235%。从车辆细分类别来看,乘用车电池装机电量约3.01GWh,占总装机量 69%;客车电池装机电量约 1.09GWh,占总装机量的 25%;专用车电池装机电量约 0.24GWh,占总装机量的 6%。根据我们预测,全年动力电池装机量将超过50GWh。

3.1.2 未来动力电池需求仍将继续扩大

未来三年新能源汽车销量仍将维持高增长,动力电池供需缺口将持续扩大。据申万宏源,预计 2018 年-2020 年,新能源汽车销量将达到 105.19 万辆、148.1 万 辆、222.41 万辆。新增车用动力电池需求量分别为 50.09GWh、721.25GWh、112.75GWh。根据宁德时代产能规划,公司 2018 年-2020 年新增总产能为 20GWh、30GWh、30GWh,到 2020年总产能将达到 86GWh。动力电池需求高增的趋势下,全球电池厂商纷纷进入扩产提速阶段。

3.2 产业政策把控发展方向

3.2.1 电池单体比能量要求提升,企业纷纷布局高能量密度技术

工信部等四部委在《促进汽车动力电池产业发展行动方案》中明确提出:到 2020 年,新型锂离子动力电池单体比能量超过 300Wh/kg;系统比能量力争达到 260Wh/kg。现阶段一部分动力电池的技术方案已经无法达到电池单体比能量 300Wh/kg 的目标,下游动力电池厂商已经开始针对高能量密度技术方案有所布局。主流的技术方案是正极三元正极材料,负极硅碳复合材料。因此,电池上游产业如高镍三元正极材料、硅碳复合负极材料和湿法隔膜等将开始逐步放量。

3.2.2 政策控价,成本承压

此外,《促进汽车动力电池产业发展行动方案》明确提出,2020 年新型锂离子动力电池成本应力争达到 1 元/Wh 以下。根据高工锂电统计,2017 年底,动力电池价格水平大概处于 1.5 元/Wh(磷酸铁锂)和 1.45 元/WH(三元)的水平,比年初下滑 20%-25%。因此长期来看,电池价格将进一步下行,预计动力锂电池单位价格在未来三年将下降 50%,整个产业链包括上游企业都将承受更高的成本压力。