【www.jpmy1688.com--网】

一.

最近大家讨论最多的问题是,独角兽吃什么?

最终达成了一个共识:韭菜。绿色有机蔬菜,健康有营养。

现在打开蚂蚁财富,微信理财通、京东金融等互联网理财平台,首页推送的广告,都是1元可购独角兽基金。

这么低的投资门槛,是想说大机构都已经良心发现,不想赚钱了,开始让利给普通人——

这可能吗?

不多废话,开始今天的正题。

这几天,监管机构再出新规,对银行存款偏离度做了新规定。

有原来是3%,调整为4%,以约束银行存款冲时点的行为。

先唠明白什么是存款偏离度。

它是监管机构考核银行是不是为应对月末检查,临时抱佛脚,为凑数而拉存款的指标。

偏离值越大,意味着平时存款少,月末存款量大,这就可能存在作弊行为。

为的是防止银行为了赚钱,把钱都借贷出去。一旦出现短期大量赎回,造成流动性紧缺,引发挤兑的问题。

如今出台的新政策,居然放宽了这个考核指标,意味深远。

本质上是,现在银行连能够拿出去借贷的钱都不多了,存款流失严重,多数人已经不再往银行存钱了。

自从马爸爸向大众推广余额宝这样的货币基金之后,大家都知道原来银行利息是这么低,存钱进去太傻了。

经过这些年的理财科普,很多人现在连余额宝的收益都开始嫌弃,更不会多看银行一眼了。

很少有人愿意存钱到银行,银行就没钱赚,自然傻眼了。

这就是为啥监管机构会放宽监督的原因。

银行自然不会坐以待毙,就要想办法吸引存管来投,总不能把自己饿着吧。

于是一个比较小众的理财产品,如今火透了——

它是结构性理财计划。

二.

一般来说,它的产品说明书上,写的是非保本类理财,不过收益却只有两种情况。

比如,招商银行APP上的一款结构性理财产品,270天期的上证50看涨理财。

其收益,要么是1%要么是7.2%,你说是不是保本的呢?

市面上,银行定期理财的年化收益多为5%左右,可这款理财产品——

就可能达到7.2%,几乎可以和网贷比高低了,这能不吸引人吗?

明白了没,这就是银行的套路,快点把钱拿过来吧。

这款理财产品,270天后的收益也可能为1%的。至于到期时按照那个算,也有具体的规定。

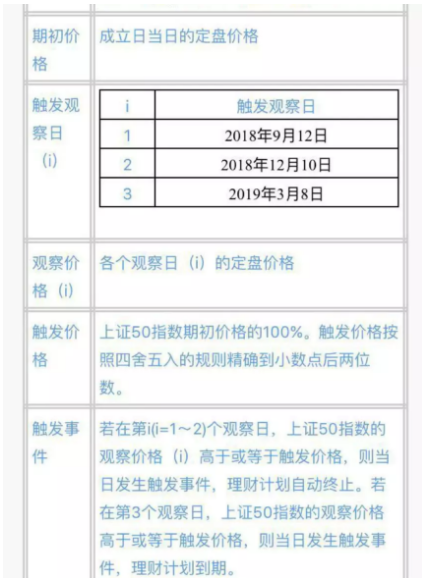

首先,设定一个触发价格,也就是初始价格。同样是成立当日的定盘价格,即当天上证50指数的收盘价。

其次,有三个触发观察日:第一个、第二个、第三个,分别是2018年9月12日、12月10日和2019年3月8日。

A情况:若是在第1个到第2个观察日,上证50指数观察价格高于或者等于触发价格,则当日发生触发事件,理财计划终止。

这时候,获得的收益为7.2%,厉害了吧。

B情况:若是在第三个观察日,上证50指数观察价格高于或等于触发价格,则同样发生触发事件,理财计划到期,实现的收益也为7.2%。

否则,若低于触发价格,则收益为1%,这就杯具了。

拼人品的时候到了,预备起——

三.

该理财的门槛比较高,5万起步。同类的产品,招商银行和交通银行最多。

招商银行APP,找理财窗口,到结构化窗口就是。

它还有对标中证500指数,一揽子银行股等标的的产品,收益也不错。

同样,交通银行APP,它主要是对标的沪深300指数和黄金期货合约。

所以咯,不管哪种情况,本金是不会亏的。

只是用可能获得的利息,来博弈更高的收益,结果是要么拿高息吃肉;

要么只有很低的利息,银行白用你的钱一段时间。

听上去感觉挺好玩的,至少比爱吃韭菜的独角兽,要可爱的多。