【www.jpmy1688.com--黄金及贵金属】

美光科技(MU,以下简称美光)过去一年股价涨幅超过105.2%,最近期的18财年Q1表现也不错,营收同比增长71%至68亿美元,摊薄每股收益达到2.45美元,分别超出分析师的预期营收61.9亿及调整后每股收益2.03美元。以下简要分析驱动公司突出表现的动力及为未来展望。

存储升级,需求增长

2017年DRAM内存及NAND闪存流行的趋势会持续到2018年,大多数固态硬盘也开始使用3D TLC闪存,可在断电时保存数据,未来电脑及数据中心需求由传统硬盘更多转向NAND闪存固态硬盘,巨头比如亚马逊(AMZN)及骨干(GOOG)有望带动这一趋势,因为公司在机器学习、人工智能及自动驾驶方面需要提升数据中心效率。

相比NAND闪存,DRAM内存在存储速度、保存时间具有优势,主要包括PC内存、移动式内存、服务器内存,当然价格也更贵。2017年由于手机制造商比如苹果或三星纷纷加大了手机内存容量,对DRAM的需求急剧上涨。以下是路透社摘录的韩国手机制造商LG对DRAM行业的变动的描述:“出现供应缺口后我们马上制定订购计划,以确保供应稳定,对应我们将季度采购时间提前了一个月左右。”

订单激增,盈利提升

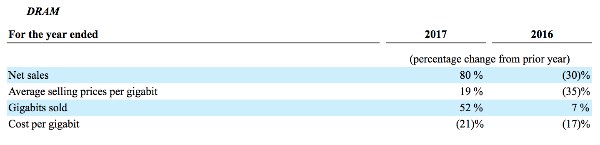

DRAM对于美光来说很重要,18财年Q1 DRAM营收所占比例高达67%,而NAND闪存占27%,公司CEO对业绩作了说明,表示Q1业绩好来自于移动端、服务器及固态硬盘需求有两位数的环比增长,同时公司产品毛利率及盈利水平提升。下图显示了DRAM及交易NAND每吉比特(gigabit)存储的成本、平均售价及出货量,可见出货增长至少50%以上,成本下降超过20%,而且DRAM内存平均售价有大幅上调。

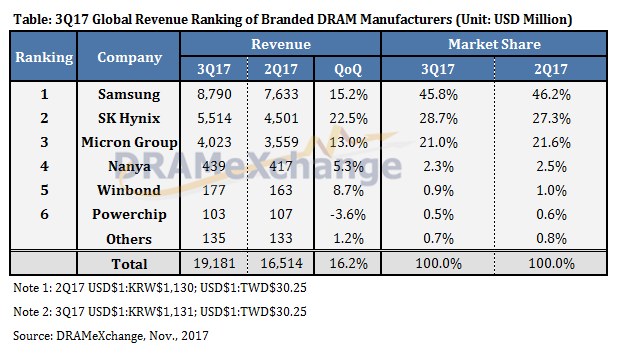

关于定价,公司2018年面临主要对手三星、海力士及东芝的竞争,有可能为争取市场份额导致利润逐步下滑,不过竞争也会更进一步提升行业景气。除东芝外,三大公司市场份额由2007年的60%以下增至17财年Q2的95%,集中度相当高。如下表,17财年Q3美光的市场份额稍微下滑了0.6%,不过美光仍具有竞争优势,对于未来10年夺取市场份额并不是问题,如公司CEO所说,公司在降成本、改善资产负债上著有成效,未来将继续受益于行业需求的提升。