【www.jpmy1688.com--热门资讯】

格力电器(39.410, -0.57, -1.43%)(000651.SZ)现任董事会已经超期服役五个月,新的董事会名单依然悬而未决。

上一个万众瞩目的董事会换届是万科(000002.SZ)。受“宝万之争”影响,2017年3月底届满的万科董事会直至6月底深圳地铁成为第一大股东后,才完成换届。

格力电器现任董事会任期于今年5月底届满,但新董事会提名仍未公布。和去年的万科不同,如今格力的门口没有“野蛮人”,延期换届的悬念只有一个:董明珠是否能够进入新一届董事会。

在此期间,与格力珠海总部相隔百公里的佛山顺德,美的集团(40.180, -1.10, -2.66%)(000333. SZ)董事会在9月底如期换届,低调而顺利,在对董事会名单进行表决的临时股东会上,实际到现场的股东代表不到10人,美的创始人何享健挑选的职业经理人方洪波随后开启了他的第三个董事长任期。

家电是中国制造靓丽又特殊的一张名片。不同于高铁、核电、光伏、新能源车等行业,中国家电行业自始至终在激烈的市场竞争环境中发展,不依赖产业政策加持,但基本掌握了产业链上的核心技术,市场占有率做到了全球领先,龙头企业中既有国企也有民企。可以说,这是一个主要依靠企业家拿下全球第一的行业。

格力和美的,就是中国家电行业的代表。2017年,这两家公司的市值、净利润分别位居国内A股家电上市公司的前两位。净利润排名第二的美的,超过排名第三至第十名公司净利润的总和;市值第二的格力,与其后第三名至第七名公司市值总和相当。其他竞争者中,仅有青岛海尔(13.380, -0.17, -1.25%)(600690.SH)凭借多元化的产品结构在营收上略微超过格力,但利润仅为格力的约三分之一。

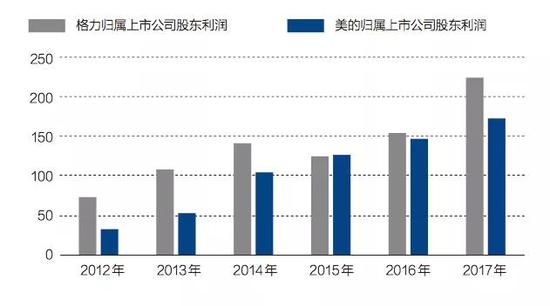

两家家电巨头的掌门人——董明珠和方洪波——都是从2012年开始全面掌舵。过去六年,格力电器营收从993亿元增长至1483亿元,净利润从73.8亿元增长至224亿元。美的集团营收从1026亿元增长至2407亿元,净利润从33亿元增长至173亿元。2018年上半年,两家巨头依然保持了两位数的高速增长。

高速增长背后,两家企业的发展路径截然不同。格力把空调单品做到了独孤求败,而美的则是业务多元化的代表。虽然格力美的和很多中国企业的成功一样,离不开中国经济崛起为全球第二大经济体这个大背景,但能脱颖而出,企业自身的管理、研发、营销等内因更加重要。

最近三年,两家巨头都开始布局面向企业的工业业务。美的雄心勃勃出手买下四大机器人(14.700,-0.12, -0.81%)之一的德国库卡,格力也不断在各种场合展示其自主研发的工业机器人和数控机床。在成为家电制造业当之无愧的领头羊之后,两家公司都希望将自身制造过程中积累的经验变成产品,卖给有着自动化、智能化需求的广大中国制造业企业。

这一路径并非独创,先进制造企业将其能力产品化并转化为对外工业业务,在工业史上并不陌生。例如工业软件巨头达索系统脱胎于法国军工巨头达索集团内部的飞机软件辅助设计团队,雅马哈在开发摩托车生产线的过程中诞生了自己的机器人业务。

美的曾将自身这一转型类比通用电气和西门子这两大美欧制造业巨头,将其总结为从消费产品到工业产品、从传统制造到高端专业制造。董明珠则说,“(格力)更深层的使命感是做装备。”

其实美的上述类比并不十分贴切,以照明、发电、变电设备起家的通用电气,和以电报、发电业务起家的西门子,尽管都曾涉足消费家电,但从成立之初至今,都是以工业业务为主的高端制造业代表。不过这一类比的背后,是国内家电巨头向工业巨头转型的野心。

这一路径亦非坦途。中国市场这一外部因素依然有利,这个市场里有着广阔的制造业转型升级需求,但在对技术、研发、人才、管理、营销乃至国际化视野的要求上,两家企业都需要再上一个台阶。相比消费品,工业市场更加垂直细分,强调行业知识。

2014年,西门子将其与博世合资的家电公司中的股份出售给博世, 2016年,GE出售其家电业务,美的也曾参与竞标但败给海尔,此后,美的收购了困境中的东芝的家电业务。从全球产业链分工来看,欧美工业巨头退出的家电业务,正在由中国的领先企业来承接,并借此进入国际市场。而在巨头们聚焦的高端制造业,通用电气、西门子都是诞生于第二次工业革命、积累上百年的巨头,迅速崛起的格力、美的想要在全球市场上与之并驾齐驱,还有很长的路要走。格力、美的当下的转型,正是中国制造从廉价工厂向高端制造攀升过程中的代表性案例。

1

空调王格力

“格力是一艘航空母舰,美的是一支舰队。”专注于智慧家庭领域的大数据服务商奥维云网副总裁郭梅德如此向记者总结两家公司。

将一个单一品类做到极致,并保持高速增长,空调业务就是格力的航空母舰。格力在空调业务上的成功,是它质量、品牌、营销以及市场环境综合因素的结果。

资深家电行业观察人士张彦斌对记者总结了四点格力脱颖而出的经验:第一,朱江洪打下的注重科技的基础;第二,遵循了空调的市场营销规律;第三,与经销商深度绑定的销售体系;第四,董明珠的管理贡献。

“掌握核心科技”是格力曾经提出的品牌口号,在业内,格力一直以重视核心技术示人。这一企业基因,与格力第一任掌舵人朱江洪密不可分。

2002年与三菱的一次交道,是格力自主研发的转折点。朱江洪自传中回忆,格力曾中标100余套“一拖四”多联机空调,但自己并没有产品,不得不高价从三菱采购,更换包装和说明书后出售。后来,朱江洪带队前往日本试图引进技术,但无功而返。回国后,他召集科技人员要求不惜任何代价把产品研制出来,半年后,格力突破了这一技术。

从2003年起,格力的科研体系日臻完善,技术部门从一个扩充到多个,并成立了首个研究院——制冷技术研究院。2007年,又成立了家电技术研究院、机电技术研究院,这三大研究院是朱江洪掌舵时代格力主要的研发力量。

董明珠2012年接任董事长后,加速扩建格力的研发队伍,技术领域也从家电向外扩充。从2013年设立自动化技术研究院开始,格力新设立了九个研究院,领域横跨新能源、通信技术、物联网、装备动力等多个领域。

技术投入确立了格力的产品优势,除此之外,格力还有着独树一帜的空调营销策略。

“没有营销,就没有格力的今天。”董明珠2016年11月接受记者采访时如此表示。她将格力的发展分为三个阶段,1995年以前,格力还是亏损企业;从1995年到2001年,支撑格力电器的是营销体系,此间开始重点抓质量;2001年后,格力开始有意识在技术上找支撑。

格力的发展过程中,其营销主要有两大策略,其一是“压货”,其二是与经销商的利益深度绑定。

空调作为一个家电品类,与其他家电最大的区别就是其销售的季节性,每年的旺季与淡季差别明显,旺季一般为夏季四个月左右,销量会瞬间爆发,而淡季销量要低得多。针对这一特点,格力是业内率先要求经销商“压货”的公司,也就是要求在淡季提前买入大量产品。

压货会让经销商承担更多仓储成本和资金成本,承担更大市场风险,在市场下行时,就会面临巨大的库存压力。但另一方面,淡季的压货,让经销商有动力在淡季寻求更多市场,促进销售;第二,提前在淡季压货,可以避免经销商在旺季缺货;第三,淡季让经销商压货,等于提前占有经销商的资金,打压了潜在竞争对手。对于空调这种季节性产品来说,压货的营销手段,一石三鸟。

为了推动经销商压货,格力在业内率先根据经销商压货的额度提供一定返利,压货越多,返利越高。此外,压货更多的经销商,可在旺季优先提货。对经销商而言,压货的弊端是当市场增长停滞时带来的巨大库存压力。

这一经验后来也为美的所学习,但海尔在销售空调时始终未采取压货策略。本世纪初,格力、美的、海尔三巨头领跑空调市场的格局已基本形成,不过后来海尔逐渐被拉开差距,有业内人士认为,这与其不采用压货模式关系很大。

与经销商的深度利益绑定是格力营销的另一特点。

格力是家电企业中最早与地方经销商合资成立区域销售公司的企业。1997年,董明珠促成格力在湖北成立了湖北格力销售公司,该公司由格力在当地办事处与当地的经销商合资成立,这一做法后来逐渐推广到全国。

在张彦斌看来,通过成立区域销售公司,格力将经销商利益与格力利益紧密绑定。参与的经销商将只能销售格力的产品,并参与公司分红。格力区域销售公司的人员相对稳定,并有相当程度的决策权。这有助于格力深耕当地市场,并根据市场快速反应。起初区域销售公司中有的是格力控股、有的是经销商控股,后来格力逐渐增资收回了所有销售公司的控股权。

区域销售公司与格力的利益绑定通过参股格力电器更进一步。2006年8月,十家格力地方销售公司合资成立了河北京海投资担保有限公司,2007年4月,格力集团与京海担保签署股权转让协议,转让其持有的10%的格力电器股权。目前,京海担保依然是格力电器仅次于格力集团(持股18.22%)的第二大股东,持股8.91%。

在京海担保成为格力电器第二大股东之后,其经销商渠道后来逐渐发生变化。原有的地方销售公司从2011年起逐渐被各地新成立的盛世欣兴格力贸易公司取代,格力不再在新贸易公司中占有股份。这些新成立的贸易公司,大股东均为北京盛世恒兴格力国际贸易有限公司,该公司注册于2009年9月,第一大股东为北京明珠新兴格力空调销售有限公司,持股93.33%。北京明珠注册于2000年11月,法定代表人徐自发。徐在2017年10月前一直担任格力电器董事,因违规减持格力电器股票被证监会立案调查而辞职。