【www.jpmy1688.com--利率调整影响】

罗牛山(000735,SZ)原本以养猪为主业,靠二师兄发家致富,是海南地区最大的种猪繁育基地,有着首家“菜篮子上市公司”的美誉。

然鹅,受猪周期的行业不景气影响,公司惨淡经营,为了谋生存,开启了跨越式转型之路。

公司自1997年上市以来,频频剑走偏锋,先后跨入了房地产开发、教育、金融投资等众多领域,而最终形成现在的以大农业为主,以房地产开发、教育产业为辅的发展格局,通俗点说,就是所谓的养猪、卖房子、教书育人三轮驱动。

2018年8月10日,罗牛山发布2018年半年报显示,公司本报告期实现营业收入4.09亿元,比上年同期减少53.74%;归属于上市公司股东的净利润3.35亿元,比上年同期增加157.18%;扣非归母净利润亏损0.30亿元,较上年同期减少128.86% 。

看上去是不是很美?

吃瓜群众肯定很好奇,罗牛山是如何从扣非归母净利润亏损0.3亿,摇身一变,净利润盈利3.35亿元的?

这要归功于神奇的会计戏法。

一、巧施财技:转换会计核算科目,大赚3.55亿

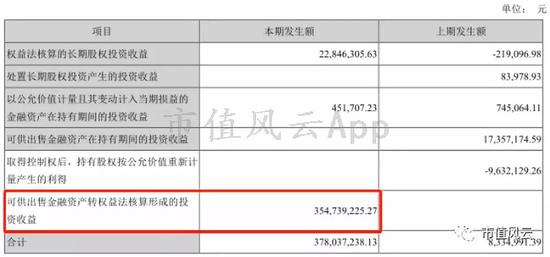

事实上,罗牛山这3.35亿元盈利的实现,主要来源于公司上半年形成的“投资收益”3.55亿元的贡献。

当然,这里要给公司的财务部记一大功!财务部进球啦,财务部居功至伟!将原来的在可供出售金融资产科目核算的对海口农商行的股权投资,调整至按权益法核算的长期股权投资科目。

这样一个会计核算科目的转换,3.55亿的投资收益就活生生的蹦了出来,就问你们胡不胡?!

世上没有无缘无故的爱,罗牛山为了这一神操作,处心积虑筹备了许多年。

罗牛山很久以前就对海口农商行进行金融投资,并放在长期股权投资科目采用成本法进行核算。2011年,公司在原来0.5亿元投资的基础上又加大了3.29亿元的投资,合计投资3.79亿元。

2014年,公司按照企业会计准则的要求,对持有的不具有控制、共同控制、重大影响,且公允价值不能可靠计量的股权投资,作为按成本计量的可供出售金融资产进行核算,不再作为长期股权投资核算,并对其采用追溯调整法进行调整。

当然啦,这其中就包含对海口农商行股权的调整。

罗牛山2018年上半年营业收入开始下滑,主要系房地产业务收入减少所致,而大农业和教育产业的贡献也捉襟见肘。

多元化发展没有想象中的给力,这可急坏了公司的管理层。

霸特,只要思想不滑坡,办法总比困难多。这时公司的财务部挺身而出,祭出了不知从哪儿偷学来的财务神术,将对海口农商行的股权投资重新调整至长期股权投资科目。和以往不同的是,这次采用的是按权益法进行核算。

至于如何实现这一步的,公司的公开信息并未作出过多的披露,也许使用了那招撒手锏:向投资公司派了位董事,于是乎“对公司有了重大影响”吧。

按会计准则的规定,在“具有重大影响”的情形下,长期股权投资的初始确认成本采用原来可供出售金融资产的公允价值进行转换,公司持有海口农商行股权的公允价值为7.22亿元(海口农商行为未上市公司,价格怎么定的也无从得知),因而长期股权投资初始确认金额为7.22亿元。

可供出售金融资产转换日的公允价值与账面价值之间的差额,以及原先计入其他综合收益的累计公允价值变动金额,都被确认为当期的投资收益。

至此,会计科目转化财技出招完毕,效果那是杠杠的,利润随即跃然纸上,活色生香的。

二、赛马千秋大业,雷声大雨点小

说起罗牛山,不得不提下各位吃瓜群众都关心的公司的赛马大业,到底进展如何了。

作为昔日赛马网红股的罗牛山,可谓是赚足了围观群众的眼球。

2018年5月8日,罗牛山发布公告称,公司全资子公司罗牛山国际马术俱乐部有限公司要建设一个赛马小镇。

建设内容主要包括海南国际马术中心、国际赛马公园、行政办公配套及安居房项目、马匹设备等,项目总投资预计287.8亿元!

人家说干就干,计划今年就开工,2020年建成投入使用;该赛马小镇项目已获得海南省企业投资项目备案证明。

288亿的天文数字和一纸项目备案证明,让这家养猪大户真的成了风口上的猪;各路人马蜂拥而至,一时间里面是锣鼓喧天鞭炮齐鸣红旗招展人山人海,短短几个交易日,游资和韭菜们在里面干得不亦乐乎,股价在短短13个交易日翻了一倍!