【www.jpmy1688.com--银行动态】

2017年,26家上市银行净利润同比增长4.46%,增速较2016年提升1.80个百分点;2018年一季度上市银行净利润同比增长5.57%,增速同比提升1.69个百分点,盈利能力持续改善。

记者认为,上市银行业绩增速回升主要受息差和拨备因素驱动。随着业务结构回归存贷款,上市银行净息差边际改善,同时资产质量的全面好转使得上市银行拨备计提压力缓解。另一方面,不同银行业绩驱动因素分化较大。国有大行和农商行存贷款基础扎实,净息差止跌回升,营收端的利息净收入是利润增长的主要推动力。随着资产质量全面回暖,股份制银行和城商行普遍通过少提拨备充实净利润,成本端的拨备计提是其业绩增长的主导因素。

综合来看,商业银行依靠同业业务推动规模扩张,“以量补价”获取盈利增长的时代已经结束。在金融监管背景下,业务结构回归传统存贷款,“以价补量”提升净息差成为拉动营业收入和净利润的有效方式,其中存贷款基础扎实的国有大行和农商行业绩增长更为明显。

详细分析如下:

1

上市银行收入和盈利整体保持增长态势,受业绩驱动因素存在差异影响,不同银行之间营收增速和净利润增速分化

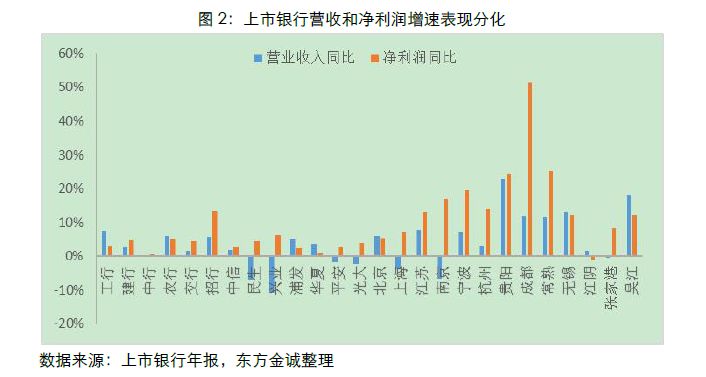

2017年26家上市银行净利润同比增长4.46%,增速较2016年提升1.80个百分点;2018年一季度上市银行净利润同比增长5.57%,增速同比提升1.69个百分点,盈利能力持续改善。分银行类型来看,2017年国有大行、股份制银行、城商行、农商行净利润同比分别增长3.44%、5.46%、13.11%和12.45%,增速较2016年分别提升1.98、0.79、2.80和8.59个百分点。

营收增速和净利润增速延续2016年的分化格局。2017年和2018年一季度上市银行营业收入同比增速较净利润分别低1.74和2.69个百分点,除国有大行以外,其他类型银行营收增幅均低于净利润。其中,2017年城商行的缺口达到9.17个百分点;受极值效应影响(兴业银行营业收入同比下降10.88%),股份制银行营业收入负增长,与净利润增速的缺口为6.11个百分点。上市银行营收与净利润增速出现分化的原因在于:一是净息差下降对利息净收入形成负面影响,二是“营改增”价税分离对营收端的影响进一步延续。

同比来看,净息差和拨备是利润增长的加分项,规模增长和非利息收入是减分项。对上市银行的利润增速进行驱动因子分解,可以发现,生息资产的规模扩张仍然是上市银行业绩增长的主要来源,但驱动力减弱;2017年净息差和拨备计提对上市银行业绩增长的负向贡献率同比分别收窄21.29和3.76个百分点,是促进净利润增速回升的重要因素。此外,由于基数较高,且2017年部分银行投资业务账面浮亏,及代理业务规模收缩、费率下降等因素导致中间业务收入下降,当期上市银行非利息净收入对净利润的贡献率下降。

不同银行业绩驱动因素分化较大。国有大行业绩增速在所有银行中最低,主要由于非利息收入下降及主动多提拨备,相比其他银行,国有大行规模增长和息差回升优势明显。股份制银行、城商行和农商行的业绩增长很大程度来源于拨备计提压力的缓释,其中股份制银行减提资产减值损失,拨备因素对净利润增长的贡献率由负转正,2017年的差值达到27.29个百分点。相比股份制银行,城商行和农商行除了拨备因素,还具备较大的息差降幅收窄优势,因此业绩表现相对更好。

接下来,本文将对规模、净息差、非利息净收入、拨备等几个比较重要的业绩驱动因子,逐一进行分析。

2

金融监管导致上市银行规模扩张放缓,业务结构持续优化,存贷款业务占比回升,银行业务回归服务实体经济本源

2017年以来,在金融监管压力下,上市银行规模扩张放缓。截至2017年末,26家上市银行总资产同比增长6.28%,增速较2016年减少6.87个百分点,主要由于同业资产和应收款项类投资同比分别下降9.66%和7.86%个百分点。进入2018年,上市银行规模扩张放缓的趋势进一步延续。截至一季度末,上市银行总资产同比增长5.67%。

分银行类型来看,国有大行和农商行规模增长相对稳定,2017年末资产增速较2016年分别减少3.64和1.81个百分点;股份制银行和城商行受金融监管影响最大,2017年资产规模增速同比分别减少14.61和7.98个百分点。其中,2017年以来中信银行资产规模持续下降,2018年3月末总资产较2016年末减少了5.20%,此外,民生银行、光大银行、上海银行等7家银行也出现了阶段性缩表现象。记者认为,上市银行规模扩张放缓是业务结构调整过程中的阶段性现象,随着资产负债结构调整到位并寻找到新的平衡点,在经济稳健增长的大背景下,上市银行规模增速亦将回升。

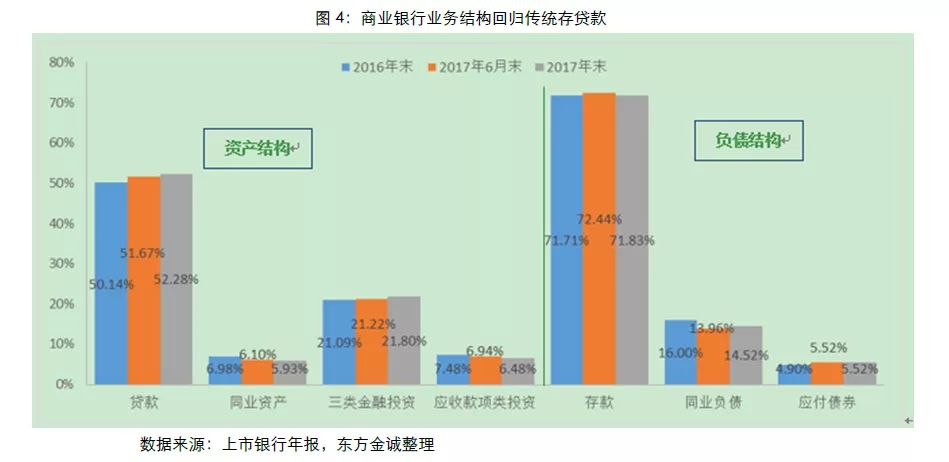

伴随规模扩张放缓,上市银行业务结构持续优化。2017年以来上市银行资产负债结构呈现“去同业、增存贷款”的特征,同时由于监管压力,且市场波动导致风险偏好下降,上市银行金融工具投资向债券倾斜,结构化产品投资逐季下降。截至2017年末,26家上市银行存款和贷款占比分别为71.83%和52.28%,较年初分别提升0.13和2.14个百分点;交易性金融资产、可供出售金融资产、持有至到期投资合计占比21.80%,较年初提升0.71个百分点。与之形成对比的是,上市银行同业负债、同业资产和应收款项类投资占比较年初分别下降1.48、1.05和0.99个百分点。整体上,金融去杠杆倒逼商业银行压缩利率敏感性同业业务及委外投资,业务结构回归传统存贷款,既有助于提升商业银行业务经营的稳健性,也深化了其服务实体经济的力度。

3

业务结构优化、生息资产收益率的提升对净息差形成正向效应;金融严监管以及资本市场波动,导致银行投资业务收入下滑,对非利息收入形成拖累

2017年上市银行净息差降幅明显收窄。2017年,26家上市银行平均净息差为2.01%,同比下降9个bp,降幅较2016年减少25个bp,显示净息差边际改善。考虑到“营改增”的负面影响,上市银行净息差降幅的实际改善幅度好于账面数值。全年国有大行净息差录得2.10%,与2016年大致持平,股份制银行、城商行、农商行净息差分别为1.88%、1.72%和2.50%,同比分别下降27bp、21bp和8p,上市银行净息差边际改善对盈利能力形成积极作用。

净息差边际改善主要得益于资产负债结构有效调整。其中,负债端由于揽储压力,上市银行存款占比上升幅度整体较小,计息负债成本率的下降不明显;资产端受经济增速回升带来的信贷需求扩张影响,上市银行贷款增长明显,贷款执行利率亦有不同程度提升,生息资产收益率的提升是净息差降幅收窄的主要推动力。值得注意的是,兴业银行、华夏银行、平安银行、上海银行等净息差降幅逆势扩大,主要由于同业业务依赖性强、计息负债成本率上升,且资产负债结构调整也不到位,金融监管的影响仍待进一步消化。常熟银行的息差表现与其他农商行分化明显,也与其同业业务依赖性更强有关。