【www.jpmy1688.com--国内财经】

正文:

9月18日,郑州银行在A股上市公告书称19日将在深交所上市,意味着第10家“A+H”股上市银行即将诞生,这也是国内首家两地上市的地方城商行。

河南省还有另外一家上市银行,与郑州银行总部同驻一城——中原银行,甫一成立就在总资产上就超过郑州银行,并在成立仅仅三年后便登陆港股上市。

两家上市银行如果拿出来对比,会发现有许多共同点和不同点。共同点在于两家银行均将总部设在郑州,业务范围也都遍及河南且只在本省。不同点在于,郑州银行1996年成立,2015年在港股上市,2018年成为首家A+H股的地方城商行;而中原银行是在2014年成立,比郑州银行成立时间晚了18年。

然而,拂去两家银行作为上市银行的浮光,其真实的经营境况却令人担忧——面临着盈利能力下降、资本金承压、不良率上升等问题。其中,成立较早的郑州银行虽然在资产、营收和利润上均实现稳步上升,但是其在盈利能力和资产质量上却乏善可陈;成立较晚的中原银行在资产、负债和营收上超过郑州银行,却难以解决先天性不足问题。

值得注意的是,中原银行被河南省政府寄予厚望的,做一家具有辐射全国实力的省级城商行,从“中原”两字可知其野心。然而,郑州银行在港股上市仅3年时间,又谋求在A股上市,想必也并不甘心只做一家郑州的银行。

中原银行利润落后VS郑州银行吸储较弱

郑州银行前身是郑州城市合作银行,2000年改名为郑州市商业银行,2009年经原银监会批准定名为郑州银行。中原银行则是由河南的许昌、开封、安阳、新乡等13家城商行合并重组而成,原先这些银行资产质量和经营情况都较差,导致其成立之初就备受质疑。

营业网点数量上,郑州银行远远落后于中原银行。根据上半年财报,郑州银行下辖郑州地区118家对外营业分支机构及省内地市48家对外营业分支机构,其中郑州地区营业网点数量占绝大多数。中原银行营业网点数量则更多、分布也更加广泛,其中网点数量总额达466家,比郑州银行多出300家,郑州地区网点数量仅占总数8%不到。

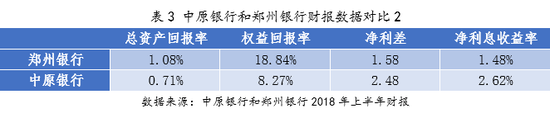

观察两家银行最近5年的财报数据,发现三个明显的对比:一是中原银行营收高,利润却比郑州银行更低;二是中原银行利息收入占比过高,非息收入低于郑州银行;三是中原银行在平均总资产回报率和平均权益回报率上低于郑州银行,净利差和净息差上却高于郑州银行。

中原银行营收高于郑州银行,利润水平却低于郑州银行,明显业务能力比郑州银行更差,并且更加依赖利息收入,中间业务严重不足。通过分析得知,中原银行凭借营业网点数量上的绝对优势,在总资产、总负债以及营业收入上超过了郑州银行,但是因为明显经营水平更差,导致在净利润上一直落后于郑州银行。同样的情况表现在收入情况上,中原银行利息收入长期保持在95%以上,非利息收入一直处于较低水平,说明中原银行更加依赖于利息收入,在中间业务开拓上存在明显不足,这一点郑州银行表现更好。

郑州银行存款总额落后于中原银行,在吸储能力和分支行网点扩张上同样不如。截至2018年6月末,中原银行吸收存款总额3388.59亿元,较上年末增加321.51亿元,增幅10.5%,财报将增长原因归功于对公存款增多、城镇客户存款增加以及产品创新上;郑州银行吸收存款总额2457.86亿元,较上年末增加77.06亿元,增幅3.02%,财报将增长原因归功于扩宽存款客户和分支行网店扩张上。

中原银行盈利能力明显低于郑州银行,净利差和净息差更高原因在于吸储成本的优势。结合两家银行营业网点数量、非息收入、存款总额的数据,中原银行在平均总资产回报率和平均权益回报率低于郑州银行,说明中原银行盈利能力明显低于郑州银行,而净利差和净息差高于郑州银行,经过分析更大可能是因为中原银行营业网点更多、更加下沉,拥有更低的成本获取存款,这是中原银行相比郑州银行的最大优势。

两家银行贷款情况上拥有两个共同点:一是在贷款方式上,大部分贷款都是通过营业网点发放;二是在贷款分布行业上,都集中于房地产业和“两高一剩”行业。具体来看,郑州银行截止3月末近85%的贷款通过营业网点发放,且大部分都是郑州的营业网点,中原银行相对而言贷款分布区域更加广泛,与其网点分布更散、更加下沉有关;两家银行贷款行业前5名都集中于批发和零售业、制造业、建筑业、房地产业、租赁和商务服务业,其中郑州银行占到贷款总额约56%,中原银行占到总额43.8%。

郑州银行贷款过度集中于郑州市,导致其未来业绩更加依赖于郑州的经济发展,中原银行可以更加在河南其它城市发展中获利;两家银行在房地产业和“两高一剩”行业上投放过多的贷款,或许会成为其未来发展的风险隐患。当前,国家正在对产业进行升级换代、对房地产的政策或生变的大背景下,两家银行在贷款行业投放上过度集中于传统行业,或许会对资产质量、经营业绩和财务状况产生不良影响。中原银行在去年港股上市聆讯后资料集中谈到这些风险,但目前未有多大改善,郑州银行在今年A股招股说明书中亦着重谈到这点。

中原银行VS郑州银行 资产质量双双降低

通过上面的描述得知,郑州银行和中原银行在总资产、总负债、营业收入和净利润上均实现了增长,然而看似美好的数据不过是徒有其表,实则两家银行在资产质量上双双降低。

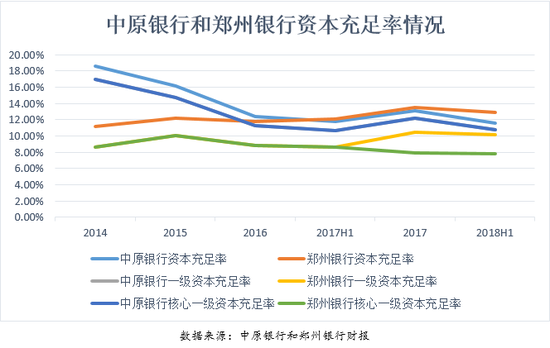

郑州银行和中原银行的资本充足率三项指标全部下降,郑州银行核心一级资本充足率逼近监管红线。梳理近五年的财报数据,郑州银行和中原银行的资产质量实在令人堪忧。在资本金方面,郑州银行和中原银行的资本充足率、一级资本充足率和核心一级资本充足率三项指标上,与2017年年末相比三项均降。尤其是郑州银行的核心一级资本充足率在截止3月末的A股招股说明书中显示为7.60%,距离7.50%的监管要求仅一线之差。

银行资本困境将至,可能陷入“衰退陷阱”,联讯证券首席宏观研究员李奇霖在研报中判断。随着金融监管加严、去杠杆压力不断加大,银行业已经感觉到隆冬来临的寒意。与国有大行动辄千亿级别的定增计划相比,中小银行则只能望洋兴叹。在银行资本工具上,李奇霖认为主要存在几大问题:一是品种少,资本补充工具匮乏,尤其是适合中小银行的一级资本补充工具;二是发行难,尤其是资管新规以后,资本补充工具由于期限长、风险大更难作为普通债券流通,机构投资热情不高。

郑州银行和中原银行不良率双升和拨备覆盖率双降。根据上半年财报数据,郑州银行不良率为1.88%,较上年末上升0.38个百分比,拨备覆盖率为166.86%,较上年末下降40.89%;中原银行不良率同样为1.88%,较上年末上升0.05个百分点,拨备覆盖率为180.83%,较上年末下降16.67%。不良率的持续升高表明两家银行在风控管理上失责,而拨备覆盖率的大幅度下降,或与资本金严重不足有关。